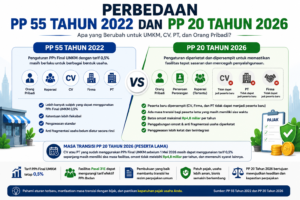

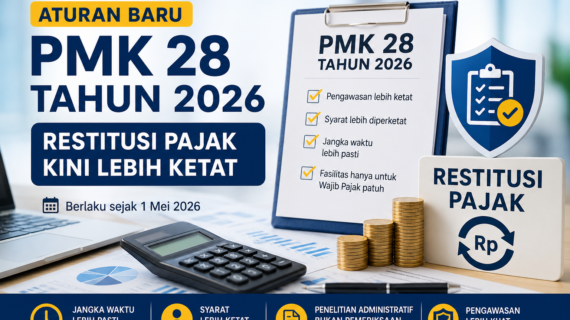

Pemerintah resmi menerbitkan PMK Nomor 28 Tahun 2026 tentang Tata Cara Pengembalian Pendahuluan Kelebihan Pembayaran Pajak yang mulai berlaku sejak 1 Mei 2026. Aturan ini menggantikan PMK 39/PMK.03/2018 beserta seluruh perubahannya.

Peraturan baru ini menjadi perhatian banyak wajib pajak karena pemerintah memperketat fasilitas restitusi atau pengembalian pendahuluan pajak. Pemerintah ingin memastikan bahwa fasilitas percepatan pengembalian pajak hanya diberikan kepada wajib pajak yang benar-benar patuh dan memiliki risiko rendah.

Direktorat Jenderal Pajak (DJP) menjelaskan bahwa PMK 28 Tahun 2026 diterbitkan untuk meningkatkan akurasi data, memperkuat pengawasan, serta menciptakan kepastian hukum dalam proses restitusi pajak.

Apa Itu Pengembalian Pendahuluan Pajak?

Pengembalian pendahuluan pajak adalah fasilitas restitusi yang memungkinkan wajib pajak menerima pengembalian kelebihan pembayaran pajak lebih cepat tanpa harus menunggu pemeriksaan penuh terlebih dahulu.

Dalam sistem normal, restitusi biasanya membutuhkan proses pemeriksaan yang memakan waktu cukup panjang. Namun melalui fasilitas pengembalian pendahuluan, DJP cukup melakukan penelitian administratif sebelum menerbitkan keputusan pengembalian.

Fasilitas ini banyak digunakan oleh:

- Eksportir

- Perusahaan dengan kredit pajak besar

- PKP yang sering lebih bayar PPN

- Wajib pajak dengan transaksi kepada pemungut PPN

Kenapa PMK 28 Tahun 2026 Diterbitkan?

Pemerintah menilai aturan lama sudah tidak sepenuhnya sesuai dengan perkembangan administrasi perpajakan modern dan sistem digital Coretax DJP.

Karena itu, PMK 28 Tahun 2026 diterbitkan dengan beberapa tujuan utama:

- Meningkatkan kepastian hukum

- Memperkuat pengawasan restitusi

- Meningkatkan validitas data perpajakan

- Mencegah penyalahgunaan restitusi cepat

- Membuat fasilitas restitusi lebih tepat sasaran

DJP juga menegaskan bahwa aturan baru ini tetap menggunakan mekanisme penelitian, bukan pemeriksaan penuh, agar pelayanan restitusi tetap lebih cepat dibanding proses biasa.

Siapa Saja yang Bisa Mengajukan Restitusi Dipercepat?

PMK 28 Tahun 2026 membagi penerima fasilitas restitusi dipercepat menjadi tiga kelompok utama.

1. Wajib Pajak Kriteria Tertentu

Kelompok ini merupakan wajib pajak patuh yang memiliki tingkat kepatuhan sangat tinggi.

Syaratnya cukup ketat, antara lain:

- Menyampaikan SPT Tahunan tepat waktu selama 3 tahun terakhir

- Menyampaikan SPT Masa Januari sampai November tahun terakhir

- Tidak memiliki tunggakan pajak

- Tidak pernah terlambat membayar pajak dalam 5 tahun terakhir

- Laporan keuangan diaudit dengan opini Wajar Tanpa Pengecualian (WTP) selama 3 tahun berturut-turut

- Tidak pernah dipidana perpajakan dalam 5 tahun terakhir

Berbeda dengan kategori lainnya, wajib pajak dalam kelompok ini harus mengajukan permohonan penetapan terlebih dahulu kepada DJP.

Permohonan diajukan paling lambat tanggal 10 Januari melalui portal wajib pajak atau kantor pajak.

2. Wajib Pajak Persyaratan Tertentu

Kelompok ini biasanya ditujukan untuk wajib pajak dengan skala usaha tertentu dan jumlah lebih bayar yang tidak terlalu besar.

Beberapa kriterianya antara lain:

- Wajib Pajak Orang Pribadi dengan lebih bayar maksimal Rp100 juta

- Wajib Pajak Badan dengan omzet sampai Rp50 miliar dan lebih bayar maksimal Rp1 miliar

- PKP dengan penyerahan sampai Rp4,8 miliar dan lebih bayar maksimal Rp1 miliar per masa pajak

Untuk kategori ini tidak diperlukan penetapan khusus sebagai wajib pajak patuh.

3. PKP Berisiko Rendah

Kelompok PKP berisiko rendah meliputi:

- Eksportir

- Perusahaan yang melakukan penyerahan kepada pemungut PPN

- Perusahaan tertentu yang memenuhi kriteria DJP

Kategori ini umumnya memperoleh restitusi lebih cepat karena dianggap memiliki risiko perpajakan lebih rendah.

Jangka Waktu Proses Restitusi Berdasarkan PMK 28 Tahun 2026

Salah satu bagian paling penting dalam PMK ini adalah pengaturan jangka waktu penyelesaian restitusi.

Pemerintah ingin memberikan kepastian kapan wajib pajak menerima pengembalian lebih bayar pajak.

Jangka Waktu Penetapan Wajib Pajak Patuh

Untuk permohonan sebagai Wajib Pajak Kriteria Tertentu, DJP wajib memberikan keputusan paling lama 30 hari kerja sejak permohonan diterima lengkap.

Jika DJP tidak memberikan keputusan dalam jangka waktu tersebut, permohonan dianggap dikabulkan secara otomatis.

Jangka Waktu Pengembalian Pendahuluan

Untuk proses pengembalian pendahuluan:

- Wajib Pajak Orang Pribadi paling lama 15 hari kerja

- Wajib Pajak Badan paling lama 1 bulan

- PKP restitusi PPN tertentu paling lama 1 bulan

Jangka waktu tersebut dihitung sejak permohonan diterima lengkap.

Meski prosesnya lebih cepat, DJP tetap memiliki kewenangan melakukan pemeriksaan setelah restitusi diberikan apabila ditemukan indikasi ketidaksesuaian data.

Perubahan Penting dalam PMK 28 Tahun 2026

1. Pengawasan Data Semakin Ketat

DJP kini lebih fokus pada validitas data dan profil risiko wajib pajak.

Artinya, perusahaan dengan histori ketidakpatuhan, laporan tidak konsisten, atau memiliki tunggakan akan lebih sulit memperoleh restitusi dipercepat.

2. Batas Lebih Bayar Diperkecil

Salah satu perubahan penting adalah penurunan batas lebih bayar PPN pada kategori tertentu.

Dalam aturan sebelumnya, batas restitusi tertentu bisa mencapai Rp5 miliar. Namun dalam PMK 28 Tahun 2026, beberapa kategori dibatasi maksimal Rp1 miliar.

Perubahan ini membuat DJP lebih selektif dalam memberikan fasilitas pengembalian pendahuluan.

3. Penetapan Lama Otomatis Gugur

Seluruh penetapan Wajib Pajak Kriteria Tertentu berdasarkan aturan lama otomatis tidak berlaku sejak 1 Mei 2026.

Artinya, perusahaan yang sebelumnya berstatus wajib pajak patuh perlu melakukan evaluasi ulang sesuai ketentuan baru.

4. Restatement Laporan Keuangan Jadi Perhatian

DJP kini lebih memperhatikan perusahaan yang melakukan penyajian ulang atau restatement laporan keuangan.

Jika terdapat koreksi besar dalam laporan keuangan, hal tersebut dapat memengaruhi penilaian risiko dan peluang memperoleh restitusi cepat.

Dampak PMK 28 Tahun 2026 bagi Wajib Pajak

Bagi perusahaan dan PKP, aturan baru ini membuat administrasi perpajakan harus semakin rapi dan konsisten.

Wajib pajak perlu memastikan:

- SPT dilaporkan tepat waktu

- Tidak memiliki tunggakan pajak

- Laporan keuangan konsisten

- Data transaksi sesuai dengan laporan pajak

- Dokumen pendukung lengkap

Jika tidak memenuhi indikator kepatuhan, pengajuan restitusi bisa berubah menjadi pemeriksaan biasa yang memakan waktu lebih panjang.

Kesimpulan

PMK Nomor 28 Tahun 2026 menunjukkan arah kebijakan pemerintah yang ingin mempercepat layanan perpajakan tetapi tetap memperkuat pengawasan.

Fasilitas restitusi dipercepat masih tersedia, namun kini hanya benar-benar diberikan kepada wajib pajak yang dianggap patuh dan berisiko rendah.

Bagi pelaku usaha, aturan ini menjadi pengingat bahwa kualitas administrasi dan kepatuhan perpajakan kini semakin penting di era digitalisasi Coretax DJP.