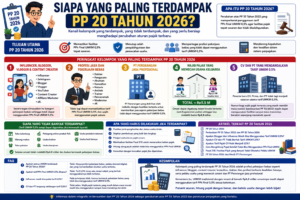

Pemerintah resmi menerbitkan Peraturan Pemerintah (PP) Nomor 20 Tahun 2026 yang membawa perubahan besar terhadap ketentuan Pajak Penghasilan (PPh) Final UMKM sebesar 0,5 persen. Aturan ini menjadi salah satu reformasi perpajakan paling signifikan dalam beberapa tahun terakhir karena mempersempit pihak yang berhak menggunakan fasilitas pajak UMKM, memperluas definisi omzet, serta memperketat berbagai ketentuan yang selama ini dianggap membuka celah penghindaran pajak.

Bagi pelaku UMKM, pemilik CV, Firma, PT, Perseroan Perorangan, koperasi, hingga profesi seperti dokter, konsultan, influencer, content creator, YouTuber, dan freelancer, memahami perubahan ini sangat penting karena dapat memengaruhi kewajiban pajak dan strategi bisnis ke depan.

Selain memahami perubahan dalam PP 20 Tahun 2026, wajib pajak juga perlu memahami transformasi administrasi perpajakan melalui sistem Coretax DJP. Jika Anda belum familiar dengan sistem tersebut, baca juga Panduan Lengkap Coretax DJP: Fungsi, Cara Kerja, dan Dampaknya bagi Wajib Pajak.

Apa Itu PPh Final UMKM 0,5%?

PPh Final UMKM 0,5% merupakan pajak yang dikenakan berdasarkan omzet atau peredaran bruto usaha. Tarif ini diperkenalkan untuk menyederhanakan kewajiban perpajakan bagi usaha kecil sehingga mereka tidak perlu menghitung laba fiskal secara rinci seperti pada sistem perpajakan normal.

Selama ini fasilitas tersebut menjadi pilihan favorit pelaku usaha karena:

- Perhitungan pajak lebih sederhana.

- Tidak perlu menghitung laba rugi fiskal secara kompleks.

- Administrasi perpajakan lebih mudah.

- Beban kepatuhan lebih rendah.

Namun pemerintah menilai bahwa fasilitas ini perlu disesuaikan agar benar-benar tepat sasaran.

Mengapa PP 20 Tahun 2026 Diterbitkan?

Pemerintah menyatakan bahwa perubahan ini dilakukan untuk meningkatkan keadilan perpajakan serta memastikan fasilitas pajak UMKM hanya dinikmati oleh pelaku usaha yang benar-benar memenuhi kriteria usaha kecil.

Selain itu, pemerintah juga ingin:

- Memperluas basis pajak nasional.

- Meningkatkan transparansi perpajakan.

- Mencegah penyalahgunaan fasilitas UMKM.

- Mendorong pelaku usaha beralih ke sistem pembukuan yang lebih baik.

- Menyesuaikan regulasi dengan standar internasional dan rekomendasi OECD.

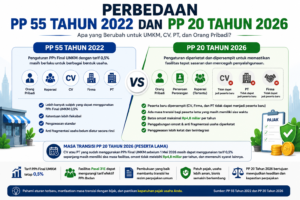

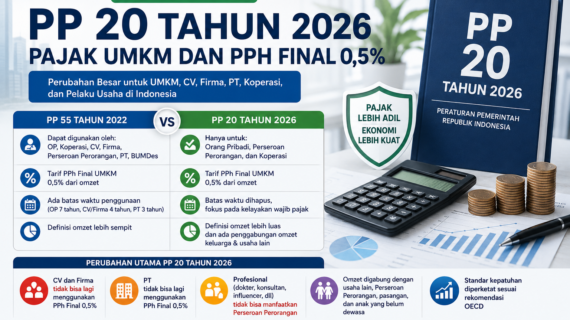

Perbedaan Utama PP 55 Tahun 2022 dan PP 20 Tahun 2026

Perbedaan paling mencolok adalah penyempitan subjek yang dapat menggunakan fasilitas PPh Final 0,5%.

Pada PP 55 Tahun 2022, fasilitas ini dapat digunakan oleh:

- Orang Pribadi.

- Koperasi.

- CV.

- Firma.

- Perseroan Perorangan.

- PT.

- BUMDes tertentu.

Namun setelah PP 20 Tahun 2026 berlaku, cakupannya menjadi jauh lebih terbatas.

Subjek PPh Final 0,5% Dipersempit

PP 20 Tahun 2026 menegaskan bahwa fasilitas PPh Final UMKM hanya dapat digunakan oleh:

- Wajib Pajak Orang Pribadi.

- Perseroan Perorangan yang memenuhi syarat.

- Koperasi.

Perubahan ini berarti banyak badan usaha yang sebelumnya menggunakan tarif final 0,5% harus beralih ke rezim perpajakan normal.

CV dan Firma Tidak Lagi Menjadi Peserta Baru

Salah satu perubahan yang paling berdampak adalah keluarnya CV dan Firma dari rezim PPh Final UMKM.

Sebelumnya CV dan Firma dapat membayar pajak hanya sebesar 0,5 persen dari omzet. Dalam aturan baru, fasilitas tersebut tidak lagi tersedia bagi peserta baru.

CV dan Firma yang saat ini masih menggunakan fasilitas lama hanya diberikan masa transisi sampai haknya berakhir.

Setelah masa transisi selesai, CV dan Firma wajib menggunakan sistem perpajakan normal berdasarkan laba bersih.

Contoh Dampaknya

Misalnya sebuah CV memiliki omzet Rp2 miliar per tahun.

Sebelumnya:

- Pajak = 0,5% × Rp2 miliar

- PPh Terutang = Rp10 juta

Setelah masuk rezim normal, pajak akan dihitung berdasarkan laba fiskal sehingga nominal pajak bisa lebih besar maupun lebih kecil tergantung kondisi usaha.

PT Tidak Lagi Bisa Menggunakan PPh Final 0,5%

Perubahan besar lainnya adalah keluarnya Perseroan Terbatas (PT) dari rezim PPh Final UMKM.

PT yang didirikan setelah PP 20 Tahun 2026 berlaku tidak dapat lagi memilih tarif final 0,5 persen.

Sejak awal berdiri, PT wajib menggunakan mekanisme perpajakan normal.

Konsekuensinya, PT harus:

- Menyelenggarakan pembukuan yang lebih lengkap.

- Menghitung laba fiskal.

- Melakukan koreksi fiskal bila diperlukan.

- Menyusun laporan keuangan secara lebih profesional.

BUMDes Keluar dari Rezim PPh Final

Badan Usaha Milik Desa (BUMDes) juga tidak lagi menjadi peserta baru dalam skema PPh Final UMKM.

Pemerintah mengarahkan BUMDes agar menerapkan sistem pelaporan keuangan yang lebih akuntabel sebagaimana badan usaha pada umumnya.

Profesional Tidak Bisa Lagi Memanfaatkan Perseroan Perorangan

PP 20 Tahun 2026 juga menutup celah yang selama ini banyak digunakan oleh profesi tertentu.

Beberapa profesi yang secara khusus menjadi perhatian antara lain:

- Dokter.

- Notaris.

- Konsultan.

- Arsitek.

- Akuntan.

- Influencer.

- Content Creator.

- YouTuber.

- Vlogger.

- Freelancer profesional.

Profesi tersebut tidak diperbolehkan mendirikan Perseroan Perorangan semata-mata untuk memperoleh fasilitas tarif final 0,5 persen.

Kebijakan ini bertujuan mencegah praktik tax planning yang dianggap menyimpang dari tujuan awal pemberian fasilitas UMKM.

Aturan Penggabungan Omzet Menjadi Lebih Ketat

Perubahan penting berikutnya adalah penerapan aturan penggabungan omzet.

Sebelumnya tidak terdapat aturan yang secara tegas menggabungkan omzet beberapa usaha yang dimiliki oleh pihak yang sama.

Dalam PP 20 Tahun 2026, omzet harus digabungkan dengan:

- Omzet usaha lain milik wajib pajak.

- Omzet Perseroan Perorangan yang dimiliki.

- Omzet pasangan suami atau istri.

- Penghasilan anak yang belum dewasa.

Akibatnya, batas omzet Rp4,8 miliar akan lebih cepat terlampaui sehingga lebih banyak wajib pajak yang keluar dari rezim UMKM.

Sebelum menghitung batas omzet tersebut, pelaku usaha sebaiknya memahami terlebih dahulu definisi UMKM menurut regulasi terbaru. Simak pembahasannya pada artikel Kapan Suatu Bisnis Bisa Disebut UMKM? Ini Kriterianya Menurut PP 7/2021.

Definisi Peredaran Bruto Menjadi Lebih Luas

Perubahan berikutnya adalah perluasan definisi peredaran bruto.

Sebelumnya fokus utama hanya pada omzet usaha utama.

Sekarang peredaran bruto dapat mencakup:

- Omzet usaha.

- Penghasilan pekerjaan bebas.

- Penghasilan luar negeri tertentu.

- Penghasilan final lainnya.

- Penghasilan non-final tertentu.

Dengan definisi yang lebih luas, semakin banyak wajib pajak yang berpotensi melewati batas omzet UMKM.

Penghapusan Batas Waktu Fasilitas PPh Final

Dalam aturan sebelumnya terdapat batas waktu penggunaan fasilitas PPh Final UMKM:

- Orang Pribadi: 7 tahun.

- Koperasi, CV, dan Firma: 4 tahun.

- PT: 3 tahun.

PP 20 Tahun 2026 mengubah pendekatan tersebut.

Fokus pemerintah kini bukan lagi pada lamanya penggunaan fasilitas, melainkan apakah wajib pajak masih memenuhi kriteria untuk berada dalam rezim UMKM.

Siapa yang Masih Bisa Menggunakan Tarif 0,5%?

Berdasarkan ketentuan baru, pihak yang masih dapat menggunakan fasilitas tarif final 0,5% adalah:

- Wajib Pajak Orang Pribadi.

- Perseroan Perorangan yang memenuhi syarat.

- Koperasi.

Bagi wajib pajak yang masih memenuhi syarat menggunakan tarif PPh Final UMKM, penting untuk memiliki Surat Keterangan PP 55 sebagai bukti hak penggunaan fasilitas tersebut. Panduannya dapat dibaca pada artikel Cara Mengajukan Surat Keterangan PPh Final UMKM PP 55 di Coretax.

Dampak PP 20 Tahun 2026 bagi Pelaku Usaha

Bagi sebagian UMKM kecil, perubahan ini mungkin tidak terlalu terasa.

Namun bagi usaha berbentuk CV, Firma, maupun PT, dampaknya cukup signifikan karena:

- Administrasi perpajakan menjadi lebih kompleks.

- Pembukuan menjadi kebutuhan utama.

- Pajak dihitung berdasarkan laba bersih.

- Kebutuhan dokumentasi meningkat.

- Perencanaan pajak perlu disesuaikan.

Perubahan ini juga membuat kepatuhan pelaporan pajak menjadi semakin penting. Bagi pelaku UMKM Orang Pribadi, Anda dapat mempelajari proses pelaporannya melalui artikel Panduan Lengkap Lapor SPT Tahunan UMKM 2026 di Coretax.

Strategi yang Perlu Disiapkan Pelaku Usaha

Menghadapi perubahan PP 20 Tahun 2026, pelaku usaha disarankan untuk mulai melakukan beberapa langkah berikut:

- Menyusun pembukuan yang lebih rapi.

- Memisahkan transaksi pribadi dan usaha.

- Melakukan evaluasi omzet secara berkala.

- Mempersiapkan sistem akuntansi yang memadai.

- Memastikan seluruh kewajiban pajak dilaporkan tepat waktu.

- Memanfaatkan sistem Coretax untuk administrasi perpajakan.

Kesimpulan

PP 20 Tahun 2026 merupakan perubahan besar dalam sistem perpajakan UMKM Indonesia. Pemerintah mempersempit penerima fasilitas PPh Final 0,5%, memperluas definisi omzet, menerapkan penggabungan omzet keluarga, serta menutup berbagai celah tax planning yang selama ini dimanfaatkan sebagian wajib pajak.

Arah kebijakan ini menunjukkan bahwa pemerintah ingin mendorong pelaku usaha yang berkembang untuk beralih secara bertahap menuju rezim perpajakan normal dengan pembukuan yang lebih transparan dan akuntabel.

Bagi pelaku usaha yang belum memiliki akun Coretax atau masih mengalami kendala akses sistem, Anda dapat membaca panduan Cara Daftar Coretax serta solusi Mengatasi Gagal Login Coretax agar seluruh kewajiban perpajakan dapat dijalankan dengan lancar.

FAQ PP 20 Tahun 2026

Apakah CV masih bisa menggunakan PPh Final 0,5%?

Tidak untuk peserta baru. CV yang sudah menikmati fasilitas sebelumnya hanya diberikan masa transisi sampai haknya berakhir.

Apakah PT masih bisa menggunakan tarif UMKM 0,5%?

Tidak. PT yang didirikan setelah berlakunya PP 20 Tahun 2026 wajib menggunakan rezim perpajakan normal.

Apakah influencer dan content creator masih bisa menggunakan Perseroan Perorangan untuk mendapatkan tarif 0,5%?

Tidak. PP 20 Tahun 2026 secara khusus membatasi profesi tertentu untuk menggunakan skema tersebut.

Bagaimana aturan penggabungan omzet keluarga?

Omzet usaha dapat digabung dengan omzet pasangan, Perseroan Perorangan yang dimiliki, serta penghasilan anak yang belum dewasa untuk menentukan batas fasilitas perpajakan.

Apa tujuan utama PP 20 Tahun 2026?

Untuk meningkatkan keadilan perpajakan, memperluas basis pajak, meningkatkan transparansi, dan memastikan fasilitas UMKM diberikan kepada pelaku usaha yang benar-benar memenuhi kriteria.