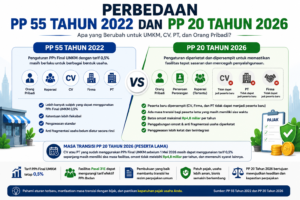

PP 20 Tahun 2026 membawa sejumlah perubahan terhadap pengaturan PPh Final UMKM yang sebelumnya diatur dalam PP 55 Tahun 2022.

Jika Anda belum membaca pembahasan lengkapnya, kami telah mengulas secara rinci dalam artikel Perbedaan PP 55 Tahun 2022 dan PP 20 Tahun 2026.

Secara umum, pemerintah memperketat ketentuan mengenai subjek yang dapat memanfaatkan fasilitas PPh Final UMKM sekaligus memperkuat pengawasan perpajakan.

Namun demikian, perubahan tersebut tidak berarti seluruh PT Perorangan langsung kehilangan hak menggunakan tarif PPh Final UMKM.

Apakah PT Perorangan Masih Bisa Menggunakan Tarif 0,5%?

Jawaban atas pertanyaan ini sangat bergantung pada kondisi masing-masing wajib pajak.

Banyak pelaku usaha yang membaca informasi di media sosial lalu menyimpulkan bahwa seluruh PT dan CV tidak lagi berhak menggunakan tarif PPh Final UMKM 0,5 persen.

Padahal kenyataannya tidak sesederhana itu.

Jika Anda ingin memahami penjelasan lengkap mengenai kelompok wajib pajak yang masih dapat menggunakan fasilitas tersebut, silakan membaca artikel Apakah CV dan PT Tidak Berhak Tarif UMKM 0,5 Persen?.

Bagi PT Perorangan yang sebelumnya telah menggunakan fasilitas PPh Final UMKM dan masih memiliki sisa masa fasilitas, ketentuan transisi masih tersedia.

Masa Transisi PP 20 Tahun 2026 untuk PT Perorangan

Salah satu poin yang paling penting namun sering terlewat adalah adanya masa transisi bagi peserta lama PPh Final UMKM.

Karena itu, PT Perorangan yang telah menggunakan fasilitas PPh Final UMKM sebelum berlakunya PP 20 Tahun 2026 tidak otomatis berpindah ke rezim PPh Badan pada tanggal 1 Mei 2026.

Selama masih memiliki sisa masa fasilitas dan omzet tidak melebihi Rp4,8 miliar dalam satu tahun pajak, tarif PPh Final UMKM masih dapat digunakan.

Pembahasan lebih lengkap mengenai masa transisi ini juga dapat ditemukan dalam artikel Ringkasan Lengkap PP 20 Tahun 2026.

Apakah Pajak PT Perorangan Langsung Menjadi 22 Persen?

Kesalahpahaman lain yang cukup sering muncul adalah anggapan bahwa seluruh PT yang keluar dari rezim PPh Final UMKM otomatis akan membayar pajak sebesar 22 persen dari omzet.

Anggapan tersebut tidak tepat.

Tarif 22 persen merupakan tarif umum PPh Badan yang dikenakan atas laba fiskal, bukan atas omzet.

Kesalahpahaman serupa juga banyak terjadi pada pelaku usaha berbentuk CV. Oleh karena itu kami membahasnya secara khusus dalam artikel Apakah Tarif Pajak CV Naik Menjadi 22 Persen?.

Pada praktiknya, jumlah pajak yang dibayar perusahaan akan sangat dipengaruhi oleh laba, biaya yang dapat dikurangkan, dan fasilitas perpajakan yang tersedia.

Jangan Lupakan Fasilitas Pasal 31E

Banyak pelaku usaha yang fokus pada tarif PPh Badan 22 persen tetapi lupa bahwa masih terdapat fasilitas perpajakan yang dapat mengurangi beban pajak secara signifikan.

Salah satunya adalah fasilitas Pasal 31E yang memberikan pengurangan tarif sebesar 50 persen dari tarif normal atas bagian tertentu Penghasilan Kena Pajak.

Inilah sebabnya mengapa perencanaan bentuk usaha menjadi penting. Bahkan sebelum mendirikan badan usaha, pelaku UMKM sebaiknya mempertimbangkan apakah lebih tepat menggunakan NPWP pribadi atau mendirikan PT Perorangan.

Untuk memahami perbandingannya, baca artikel NPWP Pribadi atau PT Perorangan? Mana yang Lebih Menguntungkan?.

Apakah PT Perorangan Masih Menarik Setelah PP 20 Tahun 2026?

Jika dilihat hanya dari sisi pajak, sebagian pelaku usaha mungkin merasa bahwa usaha orang pribadi terlihat lebih sederhana.

Namun keputusan mendirikan PT Perorangan seharusnya tidak hanya mempertimbangkan pajak.

PT Perorangan tetap memiliki sejumlah keunggulan seperti pemisahan aset pribadi dan aset usaha, perlindungan hukum yang lebih baik, serta kredibilitas yang lebih tinggi ketika bekerja sama dengan perusahaan besar atau mengikuti tender.

Karena itu, meskipun terjadi perubahan aturan dalam PP 20 Tahun 2026, PT Perorangan masih menjadi pilihan yang menarik bagi banyak pelaku UMKM yang ingin mengembangkan usaha secara profesional.