Ketika membahas pajak UMKM, sebagian besar pelaku usaha hanya mengenal tarif PPh Final UMKM sebesar 0,5 persen. Namun setelah masa fasilitas tersebut berakhir atau ketika omzet sudah melebihi Rp4,8 miliar setahun, banyak pelaku usaha langsung khawatir karena mengira seluruh laba akan dikenakan tarif PPh Badan sebesar 22 persen.

Padahal masih terdapat fasilitas perpajakan yang sangat penting dan sering terlupakan, yaitu Pasal 31E Undang-Undang Pajak Penghasilan.

Fasilitas ini dapat mengurangi beban pajak secara legal dan nilainya bisa mencapai puluhan bahkan ratusan juta rupiah per tahun.

Sayangnya, masih banyak pelaku UMKM yang belum memahami cara kerja Pasal 31E maupun syarat untuk memanfaatkannya.

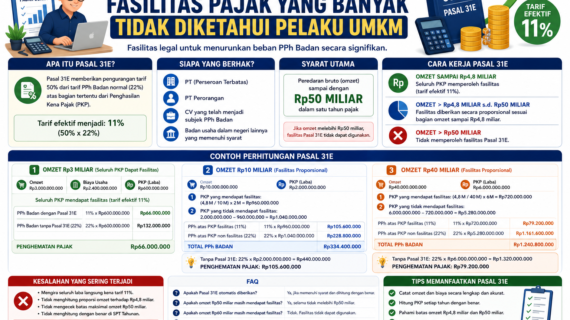

Apa Itu Pasal 31E?

Pasal 31E merupakan fasilitas perpajakan yang diberikan kepada Wajib Pajak Badan Dalam Negeri dengan peredaran bruto tertentu.

Melalui fasilitas ini, wajib pajak memperoleh pengurangan tarif sebesar 50 persen dari tarif PPh Badan normal atas bagian tertentu dari Penghasilan Kena Pajak (PKP).

Saat ini tarif PPh Badan adalah 22 persen.

Dengan adanya Pasal 31E, bagian PKP yang memperoleh fasilitas hanya dikenakan tarif efektif sebesar:

50% × 22% = 11%

Inilah yang membuat Pasal 31E menjadi salah satu fasilitas perpajakan paling menarik bagi badan usaha dengan omzet menengah.

Siapa yang Berhak Memanfaatkan Pasal 31E?

Tidak semua wajib pajak dapat menggunakan fasilitas ini.

Pasal 31E hanya dapat dimanfaatkan oleh:

- Perseroan Terbatas (PT).

- PT Perorangan.

- CV yang telah menjadi subjek PPh Badan.

- Badan usaha dalam negeri lainnya yang memenuhi syarat.

Syarat utama yang harus dipenuhi adalah memiliki peredaran bruto atau omzet sampai dengan Rp50 miliar dalam satu tahun pajak.

Jika omzet sudah melebihi Rp50 miliar, fasilitas Pasal 31E tidak dapat digunakan.

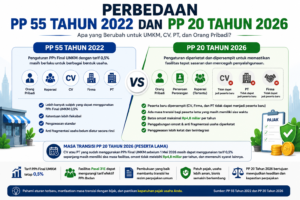

Mengapa Pasal 31E Menjadi Penting Setelah PP 20 Tahun 2026?

Sejak berlakunya PP 20 Tahun 2026, banyak pelaku usaha mulai mempersiapkan diri menghadapi berakhirnya fasilitas PPh Final UMKM.

Selain itu, pemerintah juga memperketat penggunaan fasilitas PPh Final UMKM sehingga sebagian wajib pajak harus beralih ke rezim pajak umum.

Pembahasan lengkap mengenai perubahan tersebut dapat dibaca pada artikel Perbedaan PP 55 Tahun 2022 dan PP 20 Tahun 2026.

Dalam kondisi inilah Pasal 31E menjadi sangat relevan karena dapat membantu mengurangi beban pajak saat perusahaan tidak lagi menggunakan tarif PPh Final UMKM.

Bagaimana Cara Kerja Pasal 31E?

Cara kerja Pasal 31E berbeda tergantung besarnya omzet perusahaan.

Jika Omzet Sampai Rp4,8 Miliar

Apabila omzet perusahaan tidak melebihi Rp4,8 miliar dalam satu tahun pajak, maka seluruh Penghasilan Kena Pajak memperoleh fasilitas Pasal 31E.

Dengan kata lain, seluruh laba kena pajak dikenakan tarif efektif sebesar 11 persen.

Jika Omzet Di Atas Rp4,8 Miliar Sampai Rp50 Miliar

Jika omzet sudah melebihi Rp4,8 miliar tetapi masih di bawah Rp50 miliar, fasilitas tidak diberikan untuk seluruh Penghasilan Kena Pajak.

Hanya bagian tertentu yang memperoleh tarif efektif 11 persen.

Karena itu diperlukan perhitungan proporsional.

Contoh Perhitungan Pasal 31E untuk Omzet Rp3 Miliar

Misalkan PT Maju Bersama memiliki:

- Omzet: Rp3.000.000.000

- Biaya usaha: Rp2.400.000.000

- PKP: Rp600.000.000

Karena omzet masih di bawah Rp4,8 miliar, seluruh PKP memperoleh fasilitas.

PPh Badan:

11% × Rp600.000.000 = Rp66.000.000

Tanpa Pasal 31E:

22% × Rp600.000.000 = Rp132.000.000

Penghematan pajak:

Rp66.000.000

Contoh Perhitungan Pasal 31E untuk Omzet Rp10 Miliar

Misalkan:

- Omzet: Rp10.000.000.000

- PKP: Rp2.000.000.000

Hitung bagian PKP yang memperoleh fasilitas:

(Rp4.800.000.000 ÷ Rp10.000.000.000) × Rp2.000.000.000

= Rp960.000.000

Bagian PKP yang tidak memperoleh fasilitas:

Rp2.000.000.000 − Rp960.000.000 = Rp1.040.000.000

PPh atas bagian fasilitas:

11% × Rp960.000.000 = Rp105.600.000

PPh atas bagian non fasilitas:

22% × Rp1.040.000.000 = Rp228.800.000

Total PPh Badan:

Rp334.400.000

Tanpa Pasal 31E:

22% × Rp2.000.000.000 = Rp440.000.000

Penghematan pajak:

Rp105.600.000

Kesalahan yang Sering Terjadi

Banyak wajib pajak mengira bahwa selama omzet masih di bawah Rp50 miliar maka seluruh laba otomatis dikenakan tarif 11 persen.

Anggapan tersebut tidak tepat.

Jika omzet telah melebihi Rp4,8 miliar, fasilitas Pasal 31E hanya diberikan secara proporsional terhadap bagian Penghasilan Kena Pajak yang berasal dari omzet sampai Rp4,8 miliar.

Kesalahan ini cukup sering terjadi pada perusahaan yang baru beralih dari skema PPh Final UMKM.

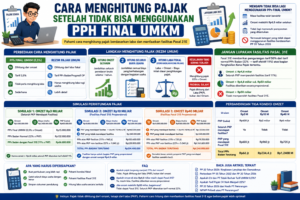

Jika Anda sedang menghadapi kondisi tersebut, baca juga artikel Cara Menghitung Pajak Setelah Tidak Bisa Menggunakan PPh Final UMKM.

Apakah PT Perorangan Bisa Menggunakan Pasal 31E?

Pada prinsipnya, PT Perorangan yang telah menggunakan rezim PPh Badan dan memenuhi syarat omzet dapat memanfaatkan Pasal 31E.

Karena itu pemilik PT Perorangan perlu memahami fasilitas ini sejak dini, terutama jika masa fasilitas PPh Final UMKM akan segera berakhir.

Baca juga:

FAQ Seputar Pasal 31E

Apakah Pasal 31E otomatis diberikan?

Ya, sepanjang wajib pajak memenuhi syarat dan menghitungnya dengan benar dalam SPT Tahunan.

Apakah omzet Rp50 miliar masih mendapat fasilitas?

Ya. Fasilitas masih dapat digunakan selama omzet tidak melebihi Rp50 miliar.

Apakah omzet Rp60 miliar masih mendapat fasilitas?

Tidak. Jika omzet melebihi Rp50 miliar maka fasilitas Pasal 31E tidak dapat digunakan.

Apakah Pasal 31E berlaku untuk Orang Pribadi?

Tidak. Pasal 31E merupakan fasilitas yang ditujukan bagi Wajib Pajak Badan yang memenuhi syarat.

Kesimpulan

Pasal 31E merupakan salah satu fasilitas perpajakan yang sering tidak diketahui oleh pelaku UMKM dan badan usaha menengah.

Padahal fasilitas ini dapat menurunkan tarif efektif PPh Badan dari 22 persen menjadi 11 persen untuk bagian tertentu Penghasilan Kena Pajak.

Bagi perusahaan yang sudah tidak dapat menggunakan PPh Final UMKM, memahami Pasal 31E dapat membantu mengurangi beban pajak secara legal sekaligus meningkatkan efisiensi usaha.

Karena itu, sebelum menyimpulkan bahwa pajak perusahaan akan melonjak setelah keluar dari rezim PPh Final UMKM, pastikan Anda terlebih dahulu menghitung manfaat Pasal 31E yang mungkin masih dapat dimanfaatkan.