Jika sebelumnya masih terdapat perdebatan mengenai apakah blogger, influencer, YouTuber, TikToker, dan content creator dapat menggunakan tarif PPh Final UMKM 0,5 persen, maka PP Nomor 20 Tahun 2026 kini memberikan penegasan yang jauh lebih jelas.

Melalui Pasal 56 ayat (3) huruf a dan ayat (4) PP 20 Tahun 2026, pemerintah menegaskan bahwa penghasilan yang diperoleh wajib pajak orang pribadi dari jasa sehubungan dengan pekerjaan bebas tidak dapat dikenai PPh yang bersifat final berdasarkan skema UMKM.

Artinya, penghasilan dari kegiatan yang termasuk kategori pekerjaan bebas tidak lagi dapat menggunakan tarif PPh Final UMKM sebesar 0,5 persen.

Apakah Blogger dan Influencer Termasuk Pekerjaan Bebas?

Ya.

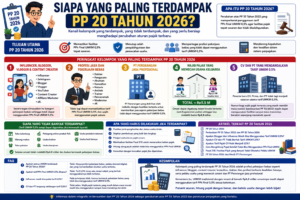

PP 20 Tahun 2026 secara eksplisit memasukkan sejumlah profesi ke dalam kategori pekerjaan bebas.

Yang menarik, pemerintah secara khusus menyebut profesi digital modern seperti:

- Influencer.

- Selebgram.

- Blogger.

- Vlogger.

- Content creator.

Selain itu, profesi lain seperti dokter, pengacara, akuntan, arsitek, notaris, konsultan, trainer, moderator, agen asuransi, artis, dan atlet juga termasuk dalam kategori pekerjaan bebas yang tidak dapat menggunakan fasilitas PPh Final UMKM.

Mengapa Pemerintah Mengeluarkan Blogger dan Influencer dari Skema PPh Final UMKM?

Pemerintah menilai bahwa profesi berbasis keahlian pribadi memiliki karakteristik yang berbeda dengan usaha UMKM pada umumnya.

Penghasilan seorang blogger atau influencer pada dasarnya berasal dari kemampuan, reputasi, kreativitas, dan jasa pribadi yang diberikan kepada klien atau platform digital.

Karena itu pemerintah mengategorikannya sebagai pekerjaan bebas dan bukan sebagai usaha yang dapat memperoleh fasilitas PPh Final UMKM.

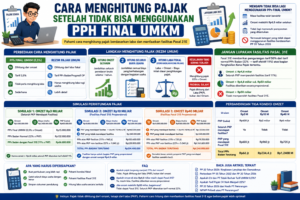

Contoh Kasus Blogger

Misalkan seorang blogger memperoleh penghasilan selama tahun 2026 sebagai berikut:

- Google AdSense Rp120 juta.

- Sponsored post Rp80 juta.

- Affiliate marketing Rp50 juta.

Total penghasilan bruto:

Rp250 juta setahun.

Jika aktivitas tersebut termasuk kategori pekerjaan bebas sebagaimana dimaksud dalam PP 20 Tahun 2026, maka penghasilan tersebut tidak dapat dikenai PPh Final UMKM 0,5 persen.

Penghitungan pajaknya harus mengikuti ketentuan umum Pajak Penghasilan Orang Pribadi sesuai peraturan perpajakan yang berlaku.

Contoh Kasus Influencer

Seorang influencer menerima:

- Endorsement Rp150 juta.

- Brand ambassador Rp100 juta.

- Paid promote Rp50 juta.

Total penghasilan bruto:

Rp300 juta setahun.

Karena influencer secara tegas disebut sebagai pekerjaan bebas dalam PP 20 Tahun 2026, maka penghasilannya tidak dapat menggunakan skema PPh Final UMKM 0,5 persen.

Bagaimana Jika Sudah Memiliki PT Perorangan?

Beberapa content creator mungkin berpikir untuk mendirikan PT Perorangan agar tetap dapat menggunakan fasilitas PPh Final UMKM.

Namun pemerintah juga telah mengantisipasi kondisi tersebut.

PP 20 Tahun 2026 memperketat penggunaan PT Perorangan yang didirikan oleh wajib pajak dengan karakter pekerjaan bebas agar tidak digunakan semata-mata untuk memperoleh tarif pajak yang lebih rendah.

Baca juga:

Kesimpulan

Berdasarkan Pasal 56 ayat (3) huruf a dan ayat (4) PP Nomor 20 Tahun 2026, penghasilan dari jasa sehubungan dengan pekerjaan bebas tidak dapat dikenai PPh Final UMKM 0,5 persen. Ketentuan ini secara tegas mencakup influencer, blogger, vlogger, selebgram, dan content creator.

Dengan demikian, jawaban atas pertanyaan “Apakah blogger dan influencer masih bisa menggunakan tarif UMKM 0,5 persen?” pada umumnya adalah tidak, sepanjang penghasilannya berasal dari jasa sehubungan dengan pekerjaan bebas sebagaimana dimaksud dalam PP 20 Tahun 2026.

Karena itu para pelaku ekonomi digital perlu mulai memahami mekanisme penghitungan pajak berdasarkan ketentuan umum Pajak Penghasilan dan tidak lagi berasumsi bahwa seluruh penghasilan digital dapat dikenai PPh Final UMKM 0,5 persen.