Terbitnya PP Nomor 20 Tahun 2026 membuat banyak pelaku usaha mulai mempersiapkan diri menghadapi berakhirnya fasilitas PPh Final UMKM 0,5 persen.

Salah satu pertanyaan yang paling sering muncul adalah bagaimana cara menghitung pajak setelah tidak lagi dapat menggunakan PPh Final UMKM.

Selama bertahun-tahun, banyak pelaku usaha terbiasa menghitung pajak dengan cara sederhana, yaitu cukup mengalikan omzet dengan tarif 0,5 persen.

Namun setelah masa fasilitas berakhir atau ketika wajib pajak tidak lagi memenuhi syarat menggunakan PPh Final UMKM, mekanisme penghitungan pajak menjadi berbeda.

Pajak tidak lagi dihitung berdasarkan omzet, melainkan berdasarkan laba atau Penghasilan Kena Pajak (PKP).

Inilah yang sering membuat pelaku usaha khawatir karena menganggap pajaknya akan langsung melonjak menjadi 22 persen dari omzet.

Padahal kenyataannya tidak demikian.

Mengapa Tidak Bisa Lagi Menggunakan PPh Final UMKM?

Terdapat beberapa kondisi yang menyebabkan wajib pajak tidak lagi dapat menggunakan tarif PPh Final UMKM.

- Masa fasilitas PPh Final UMKM telah berakhir.

- Omzet melebihi Rp4,8 miliar dalam satu tahun pajak.

- Tidak lagi memenuhi persyaratan yang ditentukan.

- Termasuk kategori yang tidak dapat menggunakan fasilitas berdasarkan PP 20 Tahun 2026.

Untuk memahami latar belakang perubahan ini, Anda dapat membaca artikel Perbedaan PP 55 Tahun 2022 dan PP 20 Tahun 2026.

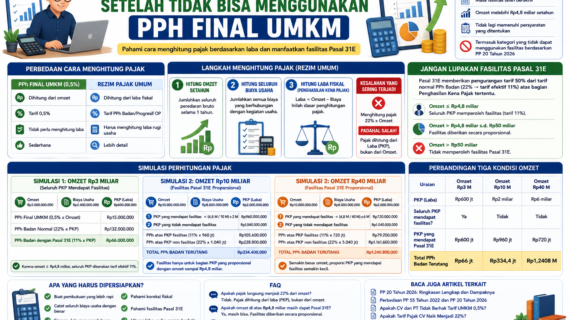

Perbedaan Cara Menghitung Pajak Sebelum dan Sesudah PPh Final UMKM

| PPh Final UMKM | Rezim Pajak Umum |

|---|---|

| Dihitung dari omzet | Dihitung dari laba fiskal |

| Tarif 0,5% | Tarif PPh Badan atau tarif progresif OP |

| Tidak perlu menghitung laba | Harus menghitung laba rugi usaha |

| Sederhana | Lebih detail |

Langkah 1: Hitung Omzet Setahun

Langkah pertama adalah menghitung seluruh omzet atau peredaran bruto selama satu tahun pajak.

Contoh:

Omzet Januari–Desember = Rp2.000.000.000

Langkah 2: Hitung Seluruh Biaya Usaha

Selanjutnya hitung seluruh biaya yang berhubungan dengan kegiatan usaha.

- Pembelian barang dagangan.

- Gaji karyawan.

- Sewa kantor.

- Listrik dan internet.

- Biaya pemasaran.

- Penyusutan aset.

- Biaya operasional lainnya.

Misalkan total biaya usaha:

Rp1.800.000.000

Langkah 3: Hitung Laba Fiskal

Rumus sederhananya:

Laba = Omzet – Biaya

Rp2.000.000.000 – Rp1.800.000.000

= Rp200.000.000

Inilah yang menjadi dasar penghitungan pajak.

Kesalahan yang Paling Sering Terjadi

Banyak pelaku usaha mengira bahwa setelah keluar dari PPh Final UMKM maka pajak dihitung:

22% × Omzet

Padahal ini keliru.

Pajak dihitung dari laba fiskal atau Penghasilan Kena Pajak, bukan dari omzet.

Kesalahpahaman ini juga dibahas dalam artikel Apakah Tarif Pajak CV Naik Menjadi 22%?.

Contoh Sederhana Perhitungan PPh Badan

Misalkan:

- Omzet = Rp2 miliar

- Laba fiskal = Rp200 juta

PPh Badan:

22% × Rp200.000.000 = Rp44.000.000

Jangan Lupakan Fasilitas Pasal 31E

Banyak pelaku usaha yang baru keluar dari rezim PPh Final UMKM langsung khawatir karena melihat tarif PPh Badan sebesar 22 persen.

Padahal bagi badan usaha dengan peredaran bruto sampai dengan Rp50 miliar dalam satu tahun pajak masih tersedia fasilitas yang sangat penting, yaitu Pasal 31E Undang-Undang Pajak Penghasilan.

Pasal 31E memberikan pengurangan tarif sebesar 50% dari tarif normal atas bagian tertentu Penghasilan Kena Pajak (PKP).

Karena tarif PPh Badan saat ini sebesar 22%, maka bagian PKP yang memperoleh fasilitas dikenakan tarif efektif sebesar 11%.

- Omzet sampai Rp4,8 miliar → seluruh PKP memperoleh fasilitas.

- Omzet di atas Rp4,8 miliar sampai Rp50 miliar → fasilitas diberikan secara proporsional.

- Omzet di atas Rp50 miliar → tidak memperoleh fasilitas Pasal 31E.

Simulasi Lengkap Perhitungan Pajak Setelah Tidak Bisa Menggunakan PPh Final UMKM

Simulasi 1: Omzet Rp3 Miliar per Tahun

- Omzet = Rp3.000.000.000

- Biaya usaha = Rp2.400.000.000

- PKP = Rp600.000.000

Jika masih menggunakan PPh Final UMKM:

0,5% × Rp3.000.000.000 = Rp15.000.000

PPh Badan tanpa Pasal 31E:

22% × Rp600.000.000 = Rp132.000.000

PPh Badan dengan Pasal 31E:

11% × Rp600.000.000 = Rp66.000.000

| Keterangan | Jumlah |

|---|---|

| PPh Final UMKM | Rp15.000.000 |

| PPh Badan Normal | Rp132.000.000 |

| PPh Badan dengan Pasal 31E | Rp66.000.000 |

Simulasi 2: Omzet Rp10 Miliar per Tahun

- Omzet = Rp10.000.000.000

- Biaya usaha = Rp8.000.000.000

- PKP = Rp2.000.000.000

Karena omzet telah melebihi Rp4,8 miliar, fasilitas Pasal 31E tidak diberikan untuk seluruh PKP.

Langkah 1: Hitung PKP yang Mendapat Fasilitas

(Rp4.800.000.000 ÷ Rp10.000.000.000) × Rp2.000.000.000

= Rp960.000.000

Langkah 2: Hitung PKP yang Tidak Mendapat Fasilitas

Rp2.000.000.000 − Rp960.000.000

= Rp1.040.000.000

Langkah 3: Hitung Pajak Bagian yang Mendapat Fasilitas

11% × Rp960.000.000

= Rp105.600.000

Langkah 4: Hitung Pajak Bagian yang Tidak Mendapat Fasilitas

22% × Rp1.040.000.000

= Rp228.800.000

Total PPh Badan

Rp105.600.000 + Rp228.800.000 = Rp334.400.000

Simulasi 3: Omzet Rp40 Miliar per Tahun

- Omzet = Rp40.000.000.000

- Biaya usaha = Rp34.000.000.000

- PKP = Rp6.000.000.000

PKP yang Mendapat Fasilitas

(Rp4.800.000.000 ÷ Rp40.000.000.000) × Rp6.000.000.000

= Rp720.000.000

PKP yang Tidak Mendapat Fasilitas

Rp6.000.000.000 − Rp720.000.000

= Rp5.280.000.000

PPh atas Bagian Fasilitas

11% × Rp720.000.000

= Rp79.200.000

PPh atas Bagian Non Fasilitas

22% × Rp5.280.000.000

= Rp1.161.600.000

Total PPh Badan

Rp79.200.000 + Rp1.161.600.000 = Rp1.240.800.000

Perbandingan Tiga Kondisi Omzet

| Uraian | Omzet Rp3 M | Omzet Rp10 M | Omzet Rp40 M |

|---|---|---|---|

| PKP | Rp600 juta | Rp2 miliar | Rp6 miliar |

| Seluruh PKP mendapat fasilitas? | Ya | Tidak | Tidak |

| PKP yang mendapat Pasal 31E | Rp600 juta | Rp960 juta | Rp720 juta |

| Total PPh Badan | Rp66 juta | Rp334,4 juta | Rp1,2408 miliar |

Kesalahan yang Paling Sering Terjadi Saat Menghitung Pasal 31E

Banyak wajib pajak mengira bahwa selama omzet masih di bawah Rp50 miliar maka seluruh laba otomatis dikenakan tarif 11 persen.

Pemahaman tersebut tidak tepat.

Jika omzet melebihi Rp4,8 miliar, fasilitas Pasal 31E hanya diberikan secara proporsional terhadap bagian Penghasilan Kena Pajak yang berasal dari omzet sampai Rp4,8 miliar.

Semakin besar omzet perusahaan, maka proporsi PKP yang memperoleh fasilitas akan semakin kecil.

FAQ Seputar Pajak Setelah Tidak Menggunakan PPh Final UMKM

Apakah pajak langsung menjadi 22% dari omzet?

Tidak. Pajak dihitung dari laba atau Penghasilan Kena Pajak, bukan dari omzet.

Apakah perusahaan dengan omzet Rp10 miliar masih bisa menggunakan Pasal 31E?

Bisa. Selama omzet tidak melebihi Rp50 miliar, fasilitas Pasal 31E masih dapat digunakan secara proporsional.

Apakah seluruh laba mendapat tarif 11%?

Tidak. Jika omzet melebihi Rp4,8 miliar, hanya sebagian PKP yang memperoleh fasilitas.

Bagaimana jika omzet melebihi Rp50 miliar?

Perusahaan tidak dapat menggunakan fasilitas Pasal 31E.

Apa yang Harus Dipersiapkan?

- Membuat pembukuan yang lebih rapi.

- Mencatat seluruh biaya usaha.

- Menyimpan dokumen pendukung.

- Memahami koreksi fiskal.

- Memahami fasilitas Pasal 31E.

- Menghitung laba usaha secara berkala.

Bagi pelaku usaha yang sedang mempertimbangkan bentuk usaha, baca juga artikel NPWP Pribadi atau PT Perorangan? dan PP 20 Tahun 2026 dan Nasib PT Perorangan.

Kesimpulan

Setelah tidak lagi dapat menggunakan PPh Final UMKM 0,5 persen, pajak tidak dihitung berdasarkan omzet melainkan berdasarkan laba atau Penghasilan Kena Pajak.

Karena itu pelaku usaha perlu mulai membiasakan diri membuat pembukuan yang baik dan memahami perhitungan laba usaha.

Yang terpenting, jangan langsung berasumsi bahwa pajak akan menjadi 22 persen dari omzet. Dalam banyak kasus masih terdapat fasilitas Pasal 31E yang dapat menurunkan tarif efektif secara signifikan.

Dengan memahami cara perhitungan yang benar, pelaku usaha dapat mempersiapkan transisi dari PPh Final UMKM ke rezim perpajakan umum dengan lebih tenang dan terencana.