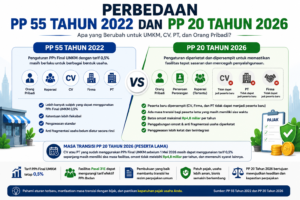

Sejak pemerintah menerbitkan PP Nomor 20 Tahun 2026 sebagai perubahan atas PP Nomor 55 Tahun 2022, banyak pelaku usaha dan wajib pajak mulai bertanya-tanya apakah usaha atau profesi mereka akan terkena dampak aturan baru tersebut.

Pertanyaan ini sangat wajar. Sebab PP 20 Tahun 2026 membawa sejumlah perubahan penting terkait penggunaan tarif PPh Final UMKM 0,5%, penggabungan omzet, anti-fragmentasi usaha, penegasan profesi pekerjaan bebas, hingga ketentuan masa transisi bagi wajib pajak tertentu.

Namun satu hal yang perlu dipahami adalah tidak semua wajib pajak terdampak dengan tingkat yang sama. Ada kelompok yang mengalami perubahan besar, ada yang hanya perlu melakukan penyesuaian administrasi, dan ada pula yang relatif tidak terdampak sama sekali.

Lalu siapa yang paling terdampak oleh PP 20 Tahun 2026?

Apa Sebenarnya Tujuan PP 20 Tahun 2026?

Sebelum membahas siapa yang terdampak, penting memahami tujuan lahirnya aturan ini.

Secara umum, pemerintah ingin memastikan bahwa fasilitas PPh Final UMKM 0,5% benar-benar dinikmati oleh pelaku usaha yang menjadi sasaran kebijakan, sekaligus menutup berbagai celah penyalahgunaan fasilitas pajak melalui pemecahan usaha, penggunaan badan usaha tertentu, maupun pengalihan aktivitas pekerjaan bebas ke dalam skema yang lebih ringan.

Untuk memahami perubahan secara menyeluruh, Anda dapat membaca artikel:

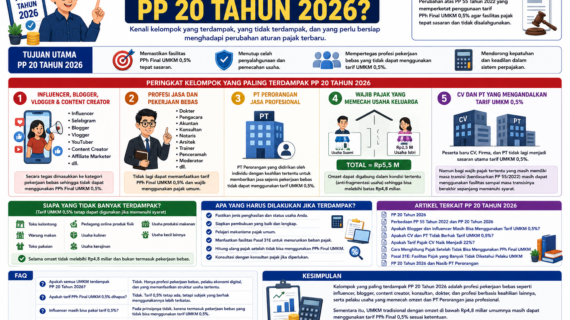

Peringkat Kelompok yang Paling Terdampak PP 20 Tahun 2026

1. Influencer, Blogger, Vlogger, dan Content Creator

Kelompok ini dapat dikatakan sebagai pihak yang paling terdampak oleh PP 20 Tahun 2026.

Melalui Pasal 56 ayat (3) huruf a dan ayat (4), pemerintah secara tegas memasukkan pembuat atau pencipta konten pada media yang dibagikan secara daring ke dalam kategori jasa sehubungan dengan pekerjaan bebas yang tidak dapat menggunakan PPh Final UMKM 0,5%.

Yang termasuk dalam kategori ini antara lain:

- Influencer.

- Selebgram.

- Blogger.

- Vlogger.

- YouTuber.

- Content creator.

- Kreator digital lainnya.

Penghasilan dari Google AdSense, endorsement, paid promote, afiliasi, sponsorship, maupun monetisasi media sosial pada prinsipnya tidak lagi dapat memanfaatkan skema PPh Final UMKM apabila termasuk kategori pekerjaan bebas sebagaimana dimaksud dalam PP 20 Tahun 2026.

Baca juga:

Apakah Blogger dan Influencer Masih Bisa Menggunakan Tarif UMKM 0,5%?

2. Profesi Jasa dan Pekerjaan Bebas

Kelompok berikutnya yang sangat terdampak adalah para profesional yang memperoleh penghasilan dari pekerjaan bebas.

PP 20 Tahun 2026 secara tegas menyebut berbagai profesi yang termasuk pekerjaan bebas dan tidak dapat dikenai PPh Final UMKM.

Contohnya:

- Dokter.

- Pengacara.

- Akuntan.

- Konsultan.

- Notaris.

- Arsitek.

- Penilai.

- Aktuaris.

- Trainer.

- Penceramah.

- Moderator.

- Pengajar profesional.

Bagi kelompok ini, perubahan yang terjadi cukup signifikan karena harus menggunakan mekanisme perpajakan umum dibandingkan skema final yang sebelumnya lebih sederhana.

3. PT Perorangan Jasa Profesional

PP 20 Tahun 2026 juga memperketat penggunaan Perseroan Perorangan yang didirikan oleh individu dengan keahlian tertentu untuk memberikan jasa pekerjaan bebas.

Tujuannya adalah mencegah penggunaan PT Perorangan hanya sebagai sarana memperoleh tarif PPh Final UMKM yang lebih rendah.

Dengan demikian, seorang konsultan, dokter, influencer, atau profesi sejenis tidak otomatis dapat mempertahankan fasilitas 0,5% hanya dengan mendirikan PT Perorangan.

Baca juga:

PP 20 Tahun 2026 dan Nasib PT Perorangan

4. Wajib Pajak yang Memecah Omzet Keluarga

Kelompok lain yang cukup terdampak adalah wajib pajak yang selama ini memecah kegiatan usaha ke beberapa entitas atau anggota keluarga untuk mempertahankan omzet di bawah Rp4,8 miliar.

PP 20 Tahun 2026 memperkenalkan pendekatan anti-fragmentasi usaha melalui penggabungan omzet dalam kondisi tertentu.

Contoh sederhana:

- Usaha suami omzet Rp3 miliar.

- Usaha istri omzet Rp2,5 miliar.

Dalam kondisi tertentu, omzet tersebut dapat digabung sehingga total omzet menjadi Rp5,5 miliar dan tidak lagi memenuhi batas omzet fasilitas PPh Final UMKM.

5. CV dan PT yang Mengandalkan Tarif UMKM 0,5%

Ini adalah bagian yang paling sering disalahpahami masyarakat.

Banyak yang beranggapan bahwa sejak PP 20 Tahun 2026 berlaku maka seluruh CV dan PT otomatis kehilangan hak menggunakan tarif UMKM 0,5%.

Padahal tidak sepenuhnya demikian.

Memang peserta baru berbentuk CV, Firma, dan PT tidak lagi menjadi sasaran utama skema PPh Final UMKM. Namun bagi wajib pajak badan tertentu yang masih memiliki masa transisi berdasarkan PP 55 Tahun 2022, fasilitas tersebut masih dapat digunakan sampai jangka waktu tertentu berakhir sepanjang memenuhi syarat yang berlaku.

Siapa yang Tidak Banyak Terdampak?

Menariknya, kelompok yang justru relatif tidak terdampak adalah pelaku usaha UMKM murni yang benar-benar menjalankan kegiatan usaha perdagangan, produksi, kuliner, kerajinan, atau usaha kecil lainnya dengan omzet di bawah Rp4,8 miliar dan bukan termasuk pekerjaan bebas.

Contohnya:

- Toko kelontong.

- Warung makan.

- Toko pakaian.

- Pedagang online produk fisik.

- Usaha makanan rumahan.

- Usaha kerajinan.

- Usaha produksi kecil.

Bagi kelompok ini, tarif PPh Final 0,5% tetap dipertahankan pemerintah.

Apa yang Harus Dilakukan Jika Termasuk Kelompok Terdampak?

Jika Anda termasuk kelompok yang terdampak oleh PP 20 Tahun 2026, sebaiknya mulai melakukan evaluasi perpajakan sejak sekarang.

- Memastikan status usaha dan jenis penghasilan.

- Memahami apakah termasuk pekerjaan bebas.

- Menyiapkan pembukuan yang lebih baik.

- Memahami mekanisme pajak umum.

- Mempelajari fasilitas Pasal 31E.

- Melakukan simulasi perhitungan pajak.

Baca juga:

- Pasal 31E: Fasilitas Pajak yang Banyak Tidak Diketahui Pelaku UMKM

- Cara Menghitung Pajak Setelah Tidak Bisa Menggunakan PPh Final UMKM

FAQ Seputar Dampak PP 20 Tahun 2026

Apakah semua UMKM terdampak PP 20 Tahun 2026?

Tidak. Dampak terbesar dirasakan oleh profesi pekerjaan bebas, pelaku ekonomi digital, dan wajib pajak yang memanfaatkan struktur usaha tertentu untuk mempertahankan fasilitas PPh Final UMKM.

Apakah tarif PPh Final UMKM 0,5% dihapus?

Tidak. Tarif 0,5% tetap dipertahankan. Yang berubah adalah kriteria dan subjek yang berhak menggunakan fasilitas tersebut.

Apakah influencer masih bisa menggunakan tarif UMKM 0,5%?

Pada prinsipnya tidak, karena influencer dan pembuat konten daring secara eksplisit dimasukkan ke dalam kategori pekerjaan bebas dalam PP 20 Tahun 2026.

Apakah CV dan PT langsung kehilangan tarif UMKM 0,5%?

Tidak selalu. Wajib pajak tertentu yang masih memiliki masa transisi berdasarkan ketentuan sebelumnya masih dapat menggunakan fasilitas tersebut sampai masa transisinya berakhir sepanjang memenuhi persyaratan yang berlaku.

Kesimpulan

Kelompok yang paling terdampak PP 20 Tahun 2026 adalah profesi pekerjaan bebas seperti influencer, blogger, content creator, konsultan, dokter, dan profesi berbasis keahlian lainnya karena tidak lagi dapat menggunakan fasilitas PPh Final UMKM 0,5%. Selain itu, PT Perorangan jasa profesional dan wajib pajak yang melakukan pemecahan usaha juga perlu memberikan perhatian khusus terhadap aturan baru ini.

Di sisi lain, pelaku UMKM yang benar-benar menjalankan usaha kecil dengan omzet di bawah Rp4,8 miliar pada umumnya masih dapat menikmati tarif PPh Final 0,5% sesuai ketentuan yang berlaku. Karena itu, sebelum menyimpulkan bahwa PP 20 Tahun 2026 merugikan semua UMKM, penting untuk memahami siapa sebenarnya yang menjadi sasaran utama perubahan aturan tersebut.

Dampak PP 20 Tahun 2026 Terhadap Berbagai Jenis Wajib Pajak

Ketika membahas dampak PP 20 Tahun 2026, banyak masyarakat langsung mengira bahwa seluruh pelaku UMKM akan kehilangan fasilitas tarif PPh Final UMKM 0,5 persen.

Padahal kenyataannya tidak demikian.

PP 20 Tahun 2026 tidak menghapus tarif UMKM 0,5 persen, tetapi mempertegas siapa saja yang berhak menggunakan fasilitas tersebut dan siapa yang tidak lagi dapat memanfaatkannya.

Karena itu, dampak PP 20 Tahun 2026 sangat bergantung pada jenis usaha, bentuk badan usaha, sumber penghasilan, dan karakter kegiatan yang dilakukan oleh wajib pajak.

Pelaku UMKM Tradisional Relatif Tidak Banyak Terdampak

Kelompok yang relatif tidak banyak terdampak adalah pelaku usaha yang memang menjalankan kegiatan usaha perdagangan atau produksi secara nyata.

Contohnya:

- Toko kelontong.

- Warung makan.

- Usaha kuliner.

- Toko pakaian.

- Pedagang online produk fisik.

- Usaha kerajinan.

- Usaha produksi makanan dan minuman.

Selama memenuhi syarat yang berlaku dan omzet masih berada dalam batas yang ditentukan, kelompok ini pada prinsipnya masih dapat menggunakan tarif PPh Final UMKM.

Pelaku Ekonomi Digital Menjadi Fokus Pengawasan

Sebaliknya, profesi digital seperti influencer, blogger, YouTuber, TikToker, vlogger, selebgram, affiliate marketer, dan content creator menjadi kelompok yang paling banyak dibahas sejak terbitnya PP 20 Tahun 2026.

Hal ini karena profesi tersebut secara tegas dimasukkan ke dalam kategori pekerjaan bebas yang tidak lagi dapat menggunakan skema PPh Final UMKM.

Baca juga:

Apakah Blogger dan Influencer Masih Bisa Menggunakan Tarif UMKM 0,5%?

Apa yang Terjadi Jika Tidak Lagi Bisa Menggunakan Tarif UMKM 0,5%?

Inilah pertanyaan yang paling sering diajukan oleh wajib pajak setelah membaca PP 20 Tahun 2026.

Banyak yang mengira bahwa pajak langsung berubah menjadi 22 persen dari omzet.

Padahal hal tersebut tidak benar.

Setelah tidak lagi menggunakan PPh Final UMKM, pajak dihitung berdasarkan laba atau Penghasilan Kena Pajak sesuai ketentuan umum Pajak Penghasilan.

Penjelasan lengkapnya dapat dibaca pada artikel:

Cara Menghitung Pajak Setelah Tidak Bisa Menggunakan PPh Final UMKM.

Masih Ada Fasilitas Pajak yang Sering Terlupakan

Salah satu kesalahan yang sering dilakukan pelaku usaha adalah menganggap bahwa setelah keluar dari rezim PPh Final UMKM maka seluruh laba akan langsung dikenakan tarif PPh Badan 22 persen.

Padahal masih terdapat fasilitas Pasal 31E yang dapat mengurangi beban pajak secara signifikan.

Melalui fasilitas ini, bagian tertentu Penghasilan Kena Pajak dapat memperoleh tarif efektif yang lebih rendah dibandingkan tarif normal.

Baca juga:

Pasal 31E: Fasilitas Pajak yang Banyak Tidak Diketahui Pelaku UMKM

Mengapa Banyak Masyarakat Salah Memahami PP 20 Tahun 2026?

Setelah PP 20 Tahun 2026 diterbitkan, muncul berbagai informasi yang menyatakan bahwa seluruh CV dan PT tidak lagi berhak menggunakan tarif UMKM 0,5 persen atau bahwa seluruh badan usaha akan langsung dikenakan tarif 22 persen.

Informasi tersebut tidak sepenuhnya tepat.

Masih terdapat ketentuan transisi bagi wajib pajak tertentu yang sebelumnya telah menggunakan fasilitas PPh Final UMKM.

Karena itu penting memahami ketentuan secara utuh sebelum mengambil kesimpulan.

Baca juga: